Por Priscilla Almeida, especialista fiscal e tributário.

A Reforma Tributária, formalizada pela Emenda Constitucional nº 132 de 2023, inaugura uma das transformações mais relevantes do sistema fiscal brasileiro em mais de três décadas. Seu propósito central é reorganizar a forma como o consumo é tributado no país, substituindo o emaranhado de impostos atuais por um modelo mais racional, transparente e neutro. Desde a promulgação da Constituição de 1988, nunca se havia discutido com tanta profundidade uma reformulação tão abrangente, capaz de alterar a estrutura da arrecadação e, por consequência, a dinâmica contábil e fiscal das empresas.

Embora o debate sobre a reforma tenha atravessado sucessivos governos, o texto finalmente aprovado representa um marco de consenso entre União, estados e municípios. O novo modelo se propõe a eliminar sobreposições, reduzir custos de conformidade e simplificar a vida do contribuinte. Mais do que uma troca de nomes de tributos, trata-se de uma mudança conceitual que reposiciona o papel da tributação sobre o consumo na economia nacional.

O que é a Reforma Tributária

No centro da reforma estão dois novos tributos: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), gerido conjuntamente por estados e municípios. A CBS substituirá o PIS e a COFINS, enquanto o IBS unificará o ICMS e o ISS, tributos historicamente marcados por disputas federativas e complexidade operacional.

Ambos funcionarão no formato de Imposto sobre Valor Agregado (IVA), um modelo amplamente adotado em economias desenvolvidas. A lógica do IVA é simples: cada etapa da cadeia produtiva recolhe imposto apenas sobre o valor que adiciona ao bem ou serviço, garantindo ao comprador o direito ao crédito integral do imposto pago nas etapas anteriores. O resultado é a eliminação da cumulatividade — um problema que encarece produtos e distorce preços sem trazer benefícios reais à arrecadação.

Esse novo arranjo busca simplificar a cobrança, ampliar a transparência e alinhar o sistema tributário brasileiro a padrões internacionais. Além disso, a adoção do princípio do destino — pelo qual o imposto é recolhido no local de consumo, e não de produção — deverá reduzir a guerra fiscal e equilibrar a distribuição da arrecadação entre os entes federativos.

Os Objetivos da Reforma

A proposta da reforma não se resume à simplificação formal da legislação tributária. Ela tem como pano de fundo a correção de distorções estruturais acumuladas ao longo de décadas. O sistema atual, fragmentado e disfuncional, impõe um custo de conformidade elevado às empresas, estimado em milhares de horas anuais de dedicação apenas para o cumprimento de obrigações acessórias.

Ao uniformizar regras e consolidar bases de cálculo, a reforma pretende reduzir a litigiosidade e devolver previsibilidade ao ambiente de negócios. A padronização nacional das normas fiscais tende a fortalecer a segurança jurídica e a estimular novos investimentos. A transparência também é um eixo essencial: com a incidência explícita dos tributos em cada operação, o contribuinte poderá compreender efetivamente quanto paga e por quê.

Outro ponto relevante é a neutralidade. O novo modelo busca minimizar o impacto do tributo sobre decisões produtivas e logísticas, permitindo que as empresas escolham suas estratégias com base em critérios econômicos, e não tributários. Isso tende a aumentar a eficiência da economia como um todo, ampliando a competitividade brasileira no cenário internacional.

Quando começa a valer

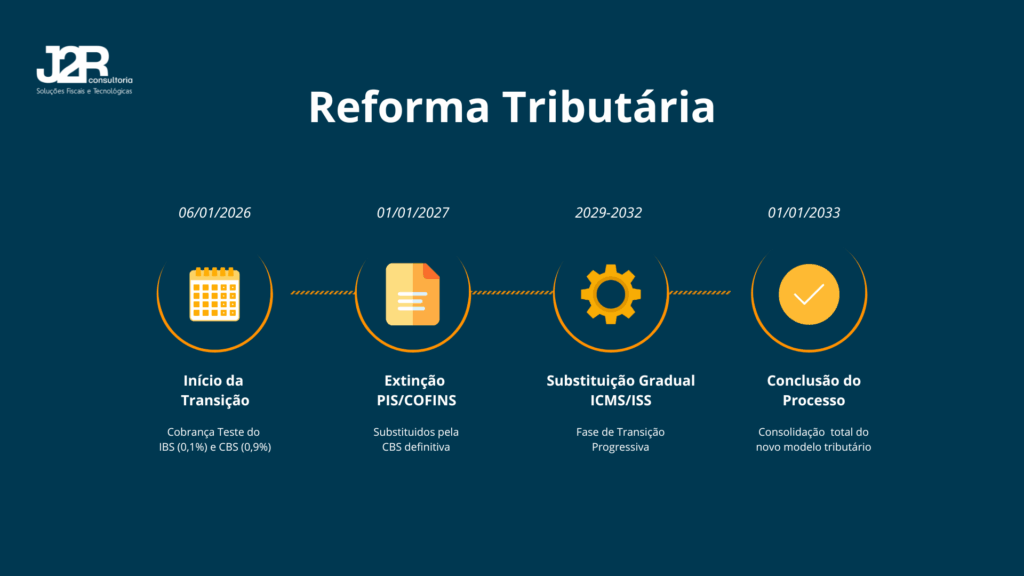

A implantação da reforma será gradual, respeitando um período de transição que se estenderá de 2026 a 2033. Essa abordagem progressiva visa permitir que governos e empresas se adaptem sem rupturas. O processo começa em 6 de janeiro de 2026, com a aplicação simbólica da CBS e do IBS em alíquotas reduzidas, apenas para testes de sistema e arrecadação. A partir de 1º de janeiro de 2027, PIS e COFINS serão extintos, dando lugar à CBS definitiva. Entre 2029 e 2032, ocorrerá a substituição gradual do ICMS e do ISS pelo IBS, em um processo de sobreposição controlada. Finalmente, em 1º de janeiro de 2033, os antigos tributos serão completamente extintos, consolidando o novo sistema. O desenho desse cronograma reflete uma preocupação clara: evitar desequilíbrios fiscais e permitir que os entes federativos se ajustem às novas bases de arrecadação de forma previsível e segura.

Impacto nas Empresas

Para as empresas, a reforma não representa apenas uma mudança na forma de calcular impostos. Ela exigirá uma revisão profunda das rotinas internas, dos sistemas de gestão e das práticas de compliance. A contabilidade precisará adaptar-se às novas regras de creditamento e apuração, garantindo precisão na segregação das operações tributadas. Sistemas ERP terão de ser reconfigurados para refletir as novas alíquotas e regras de crédito, o que implica projetos de atualização, testes e validações complexas.

Ao mesmo tempo, o compliance tributário ganha nova importância. Com a maior integração de dados e a transparência prevista nas declarações eletrônicas, o controle da Receita Federal e dos fiscos estaduais tende a ser mais automatizado e cruzado. Isso exigirá das empresas uma postura proativa de governança tributária, com auditorias internas e monitoramento contínuo de dados fiscais.

Mais do que uma obrigação legal, o entendimento da reforma se tornará um diferencial competitivo. Empresas que se anteciparem às mudanças poderão otimizar processos, reduzir contingências e até reavaliar estratégias de precificação e cadeia de suprimentos à luz do novo sistema de tributação.

Trabalho Coletivo e Integração entre as Áreas

Nenhuma área conseguirá se adaptar sozinha. O sucesso da transição depende da integração entre setores fiscais, contábeis, jurídicos, de tecnologia e controladoria. O novo cenário exigirá coordenação constante, uma vez que qualquer ajuste tributário refletirá de imediato na precificação, nos contratos e no fluxo operacional.

O analista fiscal, nesse contexto, assume papel central. Mais do que executar a apuração de impostos, ele passa a atuar como intérprete do novo sistema, conectando a linguagem técnica da legislação às rotinas práticas da empresa. Sua função será traduzir a reforma em decisões operacionais concretas — um desafio que exige formação contínua e visão multidisciplinar.

O Futuro do Sistema Tributário Brasileiro

O novo modelo de tributação sobre o consumo projeta um país mais alinhado às práticas internacionais, com um sistema mais racional e transparente. Ainda assim, o sucesso da reforma dependerá da cooperação entre os entes federativos e da qualidade das regulamentações complementares que serão editadas nos próximos anos.

A expectativa é que, superada a fase de adaptação, o Brasil passe a ter um sistema menos litigioso, mais previsível e mais propício ao investimento produtivo. Para os profissionais da área fiscal, esse momento é de atualização e protagonismo. Dominar as novas regras e compreender sua aplicação prática será essencial para garantir a conformidade e contribuir para a eficiência das organizações.

A reforma tributária, portanto, não é apenas um ajuste contábil. É uma mudança de paradigma que redefine o papel da tributação na economia e o papel dos profissionais que lidam com ela. O futuro da gestão fiscal no Brasil começa agora — e será moldado por quem entender a reforma não como um desafio, mas como uma oportunidade de reconstruir a base do sistema tributário nacional.

Sobre a J2R Consultoria

A J2R Consultoria é parceira oficial da Thomson Reuters e apoia empresas na gestão fiscal e tributária com soluções tecnológicas de alto desempenho. Nossa equipe atua de forma especializada para garantir compliance, reduzir riscos, otimizar processos e aumentar a eficiência operacional. Estamos alinhados às principais tendências fiscais do mercado e preparados para orientar sua empresa diante da Reforma Tributária, novas exigências legais e transformações tecnológicas.

Fale com nossa equipe:

📞 (11) 4119-9850 | (11) 96187-9101

📧 contato@j2rconsultoria.com.br